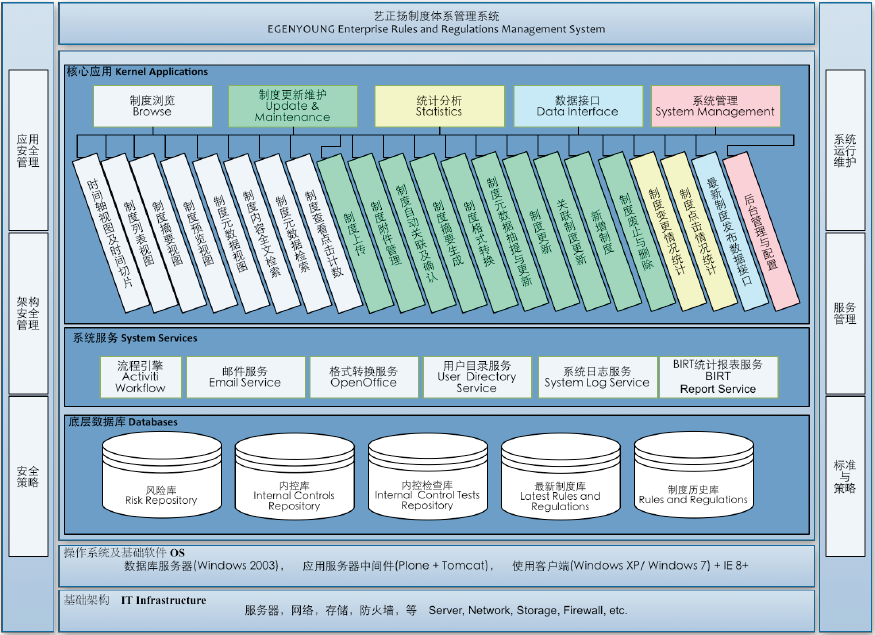

企业制度管理系统

制度,是世界上最重要的东西,没有制度就没有品质;没有品质就没有进步。

—— 【美】柯林斯《第五项修炼》

后危机时代的中国企业面临着来自方方面面的危机。确保企业财务报表的可靠性,有效控制企业内部各类风险,已经成为企业管理者的首要任务之一。尽管内控的重要性不言而喻,但很多企业依然对什么是有效的内控体系,如何建立、评估和改进企业内控感到困惑。以美国为代表的发达资本市场早在2002年就颁布实施了萨班斯法案,将内部控制体系建设纳入经营者的职责当中。

2008年,中国五部委联合发布了《企业内部控制基本规范》,并与09年7月在上市公司范围执行,这标志着中国版萨班斯法案的正式启动。2010年4月26日,财政部、证监会、审计署、银监会、保监会联合发布了《企业内部控制配套指引》。该配套指引包括18项《企业内部控制应用指引》、《企业内部控制评价指引》和《企业内部控制审计指引》,并规定自2011年1月1日起在境内外同时上市的公司执行,2012年1月1日起在上交所、深交所主板上市公司执行。《指引》连同此前发布的《规范》,标志着适合我国企业内部控制规范体系已基本建成。

随着国家法规政策的完善落实,以及相关部委为企业内控实施应用划定了时间表,企业推动内部控制体系建立已经刻不容缓!为配合财政部等部委落实基本规范,许多企业深入理解并实施企业内部控制基本规范要求,及时识别、科学分析和正确评价影响企业发展的各种不确定因素,有效构筑企业经营风险的"防火墙",提升企业经营管理水平、盈利能力和持续发展能力,增强企业的竞争力,对企业内部的各种管理制度(包括内控制度)进行了梳理,并建立了一整套更新维护的机制,以适应企业的发展。而大型集团或企业内部的管理制度数量庞大,变更需要层层审批,流程复杂,在执行内控审计的时候还需要对制度变更情况进行追溯,这些都对企业内部的制度体系管理提出了新的要求。